EKSPLOSJON I SJØFRAKTRATENE:

Drivkrefter bak svingningene

Vi har vært vitne til mer en sterk økning av oversjøiske fraktrater siste år, og særlig på rutene Østen-Europa. Dette gjør både internasjonale vareeier- og speditørorganisasjoner forbannet. At sjøfraktratene svinger er ikke uvanlig. Men utslagene siste halvår har vært ekstreme.

Merk at denne artikkelen er over ett år gammel, og kan inneholde utdatert informasjon.

Olav G. Hermansen

Denne artikkelen er skrevet av Olav G. Hermansen. Han er utdannet Cand.polit., bedriftsøkonom og har mastergrad i logistikk. Han har 30 års erfaring fra arbeid med internasjonale handelsregler og transport, i Norges Eksportråd/Innovasjon Norge, Kuehne + Nagel, NorStella og Norges Lastebileier-Forbund.

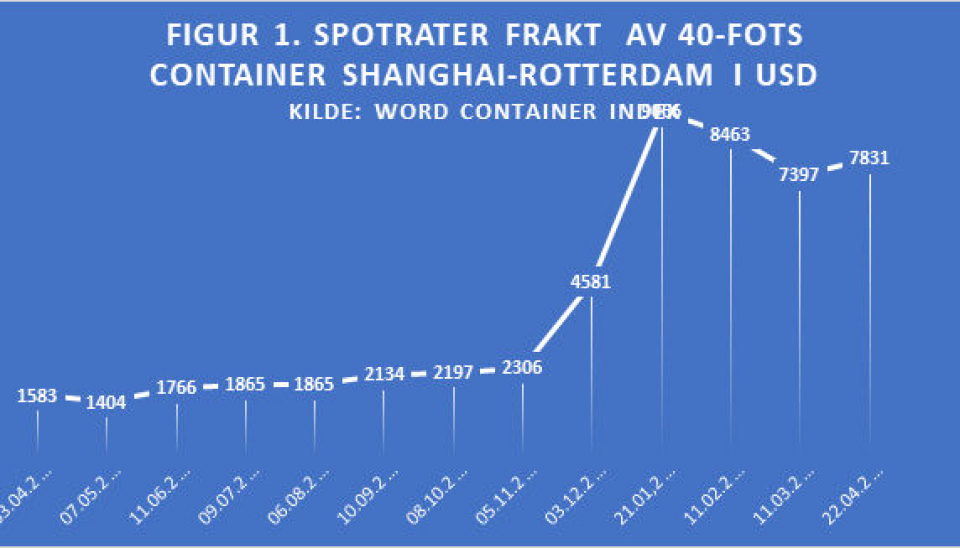

La oss starte med det store bildet. Drewrys sammensatte (composite) indeks viser utviklingen av spotprisene for frakt av en 40 fots container på åtte hovedruter.

Vi ser at rateutviklingen varierer mye fra destinasjon til destinasjon. Det sier likevel mye om tyngden av volumene fra Østen at den samlede containerindeksen har økt med hele 227 % siste år. Ser vi på prisutviklingen for hovedruten Shanghai-Rotterdam spesifikt, hentet fra samme indeks, er utslagene ekstreme.

Jeg presenterer under to forklaringsmodeller for hvorfor de oversjøiske fraktratene svinger så mye. Enhver modell er selvsagt en forenkling av virkeligheten. Med dette forbehold kan de likevel hjelpe oss til bedre å forstå drivkreftene bak svingningene i disse markedene.

Selv om vi artikkelen fokuserer på basisratene må bestillere av oversjøisk containerfrakt også ta høyde for at en rekke tilleggsavgifter. Se faktabokser!

Svinesyklusmodellen

Denne modellen har, som navnet antyder, sin bakgrunn i observasjoner knyttet til svineoppdrett og prisen på svinekjøtt. Gitt at bønder ser en økt etterspørsel etter svinekjøtt vil de hver for seg øke kapasiteten ved å avle opp flere svin. Men det tar en betydelig tid før de nye avlsgrisene er slakteferdige. På dette tidspunkt har det kommet så mye svinekjøtt på markedet at tilbudet klart overstiger etterspørselen – og prisene faller deretter. Disse syklene gjentar seg gang på gang i et marked preget av vedvarende ustabilitet.

Rateutviklingen for frakt av en 40 fots container for åtte hovedruter

| Rute | Spotpris per 22.04.21 i USD | Prisvekst siste år i prosent |

| Shanghai-Rotterdam | 7 831 | + 431% |

| Rotterdam-Shanghai | 1 408 | + 45 % |

| Shanghai-Genova | 7 919 | + 330 % |

| Shanghai-Los Angeles | 4 209 | + 162 % |

| Los Angeles-Shanghai | 527 | + 4 % |

| Shanghai-New York | 6 255 | + 132 % |

| New York-Rotterdam | 781 | + 55 % |

| Rotterdam-New York | 2 642 | + 4 % |

| Samleindeks | 4 913 | + 227 % |

Kilde: Drewry’s composite World Container index 26.04.2021

Overført til containerskipsmarkedet har rederne hver for seg en tendens til å bestille et betydelig antall nye skip i perioder med stigende etterspørsel og priser. Jakten på høyere markedsandeler er også en drivkraft. Summen av mange bestillinger over kort tid gjør at fraktkapasiteten på et visst tidspunkt klart overstiger etterspørselen. Og fraktratene stuper.

Selv om det her og nå kan være vanskelig å se for seg denne delen av svinesyklusen er slike svingninger ikke uvanlige om vi går tilbake i tid. På et besøk hos rederiet Wallenius Wilhelmsen i regi av Logistikkforeningen.no, avdeling Østlandet, for en del år siden reflekterte skipsreder Wilhelm Wilhelmsen over hvordan det kunne ha seg at det var billigere å frakte en bil sjøveien fra japansk havn til New York enn hva man måtte betale i gebyrer for den samme bilen om den sto fire dager i et parkeringshus i New York. Eller for å ta et annet eksempel. Det er ikke lenge siden at du kunne komme oppnå en billigere containerfrakt fra Fjerne Østen til Oslo enn hva du måtte betale for sluttransporten av den samme containeren Oslo-Hønefoss.

I dag er situasjonen helt snudd på hodet – og det på kort tid. Vareeiere og speditører skriker etter ledig kapasitet. Det gjelder så vel behovet for skip som mangelen på ledige containere.

Akkumulasjonsforbannelsen og ketsjupeffekten

Det er kanskje en overdrivelse å betegne det jeg vil kalle akkumulasjonsforbannelsen for en modell. Poenget er i like fullt at når mange forhold inntrer mer eller mindre samtidig blir utviklingen en forbannelse for den av partene som opphopingen av slike hendelser går ut over. I vår verden svinger dette mellom å være enten rederiene eller vareeierne, herunder speditørene. Er du teoretisk anlagt anbefales du å google på «sommerfugleffekten».

Akkumulasjonseffekten kan ytterligere forsterkes av «ketsjupeffekten». Begrepet stammer fra glassflasker med ketsjup; først kommer det ingenting ut av flasken, men så plutselig velter det ut med ketsjup. La oss oversette dette til sjøfraktverdenen.

Sjøfraktregningen kan, som vi har omtalt, bestå av en rekke poster. Postene gjenspeiler selvsagt reelle kostnader, men også partenes påvirknings- eller markedsmakt der og da. Knappheten på containerskip og containere ute av posisjon gjør at rederiene kan skru opp basisratene uten at etterspørselen faller. I det oversjøiske fraktmarkedet eksisterer ulike typer linjekonferanser, en samarbeidsform mellom rederier som driver regulær, internasjonal linjefart. Linjekonferansene kan fastsette seilingsdatoer, rutekapasitet, fraktrater og annet. Derved opptrer linjekonferansen som en form for karteller. Linjekonferansene besitter i nåsituasjonen en sterk markedsmakt.

Markedsmakt og avmakt

Vareeiere og speditører har i år protestert mot rateutviklingen for all verden. Det gjelder spesielt rateeksplosjonen på rutene fra Østen til Europa og Nord-Amerika. Men de må i denne enden av svinesyklusen i praksis bare følge med på ferden for i det hele tatt å kunne opprettholde sine forsyningskjeder. Det var på slutten av 2020 for eksempel svært vanskelig for vareeiere og speditører å få inngått kontrakter med rederiene over tid. Spotpriser var det man måtte ta til takke med. Nå er situasjonen noe, men ikke grunnleggende annerledes.

Akkumulasjonsforbannelsen viser seg også ved at samtidig som basisratene har økt har rederiene, for å sitere Marianne Rowden i the American Association of Exporters and Importers, «innført en rekke nytt latterlige ekstraavgifter.» Se faktaboks 2! Disse bidrar til å øke de totale fraktprisene ytterligere.

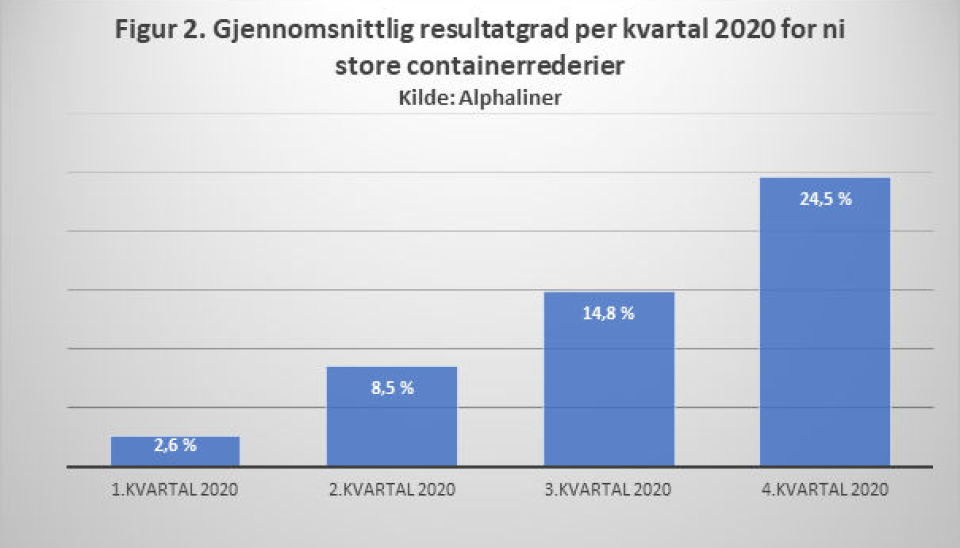

Hos containerrederiene er det på den andre siden gylne tider. Selv om rateutviklingen på ulike hovedruter har vært klart forskjellige (tabell 1) har de gullkantede prisene på rutene fra Øst-Asia virker dratt opp fortjenestemarginene.

Slik det framgår av figur 2 lå resultatgraden før renter og skatter (EBIT) blant ni av de største containerrederiene i fjerde kvartal 2020 på i gjennomsnitt på 24,5 %. Ifølge Alphaliner og Deutsche Verkehrszeitung har det aldri i containerrederienes historie vært registrert så høye fortjenestemarginer.

Som om dette ikke var nok er det for tiden historisk mange og langvarige ruteforsinkelser. Rederiene dropper å gå innom havner og prioriterer ikke sjelden heller å frakte tomcontainere fra Europa til Øst-Asia snarere enn å fylle dem opp med eksportvarer fra Europa. Når rederiene per 22. april i år gjennomsnittlig fikk fem og en halv gang så høy pris for å frakte en 40 fots container Shanghai-Rotterdam enn andre veien (tabell 1) er jo den økonomiske logikken ikke vanskelig å forstå.

Et forhold som har ført til ytterligere forsinkelser er manglende bemanning i europeiske havner pga. covid-19.

Etterdønningene av containerskipet Ever Givens havari i Suez-kanalen i slutten av mars har dessuten gitt nok en ketsjupeffekt i form av nye rateøkninger i april.

Når spillet snus

Vi skal imidlertid ikke gå langt tilbake i tid før vi finner situasjoner der spillet er helt snudd. Da er det containerrederiene som opplever akkumulasjonsforbannelsens svøpe i form av:

- Fraktrater som knapt dekker kapital- og driftskostnader

- Rederiene har få eller ingen mulighet til å tjene mer i form av ekstra avgifter

- Store vareeiere og speditører har forhandlet fram gunstige langtidskontrakter, ja sågar «all inclusive» kontrakter, der rederiene sitter med prisrisikoen

- Rederiene er så sultne på å fylle opp «returtransportene» til Østen at det gir svært «hyggelige rater» til europeiske eksportører og speditører

Og sjøveien videre?

Siden sjøfraktekspertene gjennomgående har bommet så grovt i sine prognoser for rateutviklingen siste år bør det mane til en viss ydmykhet når det gjelder å spå om framtiden. Men det er det neppe en dårlig gjetning at sjøfraktratene vil holde seg høye også i inneværende kvartal.

MEN nå bestiller rederiene igjen nye containerskip en masse. Ifølge Bimco ble det bare i første kvartal 2021 bestilt ekstra containerskip med en kapasitet som er større enn de seks foregående årene til sammen. Så 10.000 dollar-spørsmålet blir; når vender svinesyklusen igjen?